Еженедельник «Аргументы и Факты» № 38. Бабушка не для себя 17/09/2025  У банков имеются проверенные методы оценки заёмщиков – к примеру, коэффициент долговой нагрузки. Shutterstock.com

У банков имеются проверенные методы оценки заёмщиков – к примеру, коэффициент долговой нагрузки. Shutterstock.com

С 1 марта кредитные учреждения и МФО смогут получать информацию о официальных доходах заёмщиков через сервис «Цифровой профиль». Эксперты объяснили, кому это усложнит процесс получения кредита.

Кредиторы теперь смогут получать данные из ФНС и Соцфонда через цифровой профиль, а полный список доступных сведений будет доработан Банком России к 1 марта. Такие изменения, в первую очередь, могут затронуть тех, кто работает неофициально, отмечает доцент кафедры правового регулирования экономической деятельности Финансового университета при правительстве РФ Оксана Васильева. По данным Роструда, в первой половине текущего года таких работников было почти 0,5 миллиона. В настоящее время они могут надеяться, что банк оценит их доходы по собственным критериям, но с марта эта возможность исчезнет.

Кредиторы теперь смогут получать данные из ФНС и Соцфонда через цифровой профиль, а полный список доступных сведений будет доработан Банком России к 1 марта. Такие изменения, в первую очередь, могут затронуть тех, кто работает неофициально, отмечает доцент кафедры правового регулирования экономической деятельности Финансового университета при правительстве РФ Оксана Васильева. По данным Роструда, в первой половине текущего года таких работников было почти 0,5 миллиона. В настоящее время они могут надеяться, что банк оценит их доходы по собственным критериям, но с марта эта возможность исчезнет.

«Цифровой профиль должен стать основным источником информации о заёмщике, однако на первом этапе использование более привычных методов оценки (например, справки о доходах) банкам не запрещено, – подчеркивает она. – Если человек не захочет предоставить доступ к цифровому профилю, ему не откажут в кредите сразу. Тем не менее, вероятность одобрения будет крайне низкой». Должность решает? Четыре профессии, с которыми тяжело взять кредит в банке Подробнее

Должность решает? Четыре профессии, с которыми тяжело взять кредит в банке Подробнее

Потенциально самозанятые (около 13 миллионов человек) могут оказаться вне системы, однако они обязаны декларировать свой доход и могут добровольно делать взносы в Соцфонд, поэтому проблем с этим, скорее всего, не возникнет, считает Васильева. Тем не менее, самозанятые и так не склонны обращаться за крупными кредитами в банки, так как им и сейчас неохотно одобряют займы, говорит директор Высшей школы финансов РЭУ имени Плеханова Константин Ордов. В результате многие самозанятые предпочитают брать кредиты как физические лица.

Потенциально самозанятые (около 13 миллионов человек) могут оказаться вне системы, однако они обязаны декларировать свой доход и могут добровольно делать взносы в Соцфонд, поэтому проблем с этим, скорее всего, не возникнет, считает Васильева. Тем не менее, самозанятые и так не склонны обращаться за крупными кредитами в банки, так как им и сейчас неохотно одобряют займы, говорит директор Высшей школы финансов РЭУ имени Плеханова Константин Ордов. В результате многие самозанятые предпочитают брать кредиты как физические лица.

«Ещё одна категория, с которой предстоит разобраться, – индивидуальные предприниматели, – добавляет он. – Как, например, проверить действительный доход ИП, если официально он задекларировал одну сумму и уплатил налоги, но затем часть средств отдал сотрудникам, а часть вложил в бизнес? Это, кстати, стало причиной значительного увеличения отказов в кредитовании ИП, поскольку банки не готовы рисковать».

Банк России внедряет такие меры, чтобы ограничить долговую нагрузку населения и заставить всех, кто работает неофициально, более ответственно отчитываться о своих доходах, отмечает Васильева. Однако есть высокая вероятность, что те, кому банки откажут в займе, обратятся за помощью в ломбарды, МФО, кредитные потребительские кооперативы или даже к «чёрным кредиторам», рискуя оказаться в долговой зависимости, предостерегает Ордов. Портрет среднестатистического должника по кредиту. Инфографика Подробнее

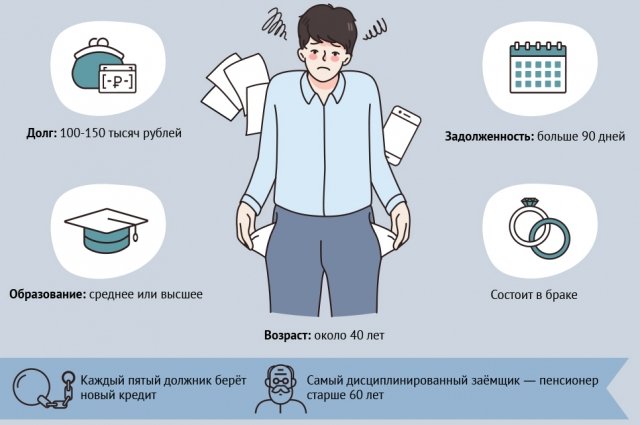

Портрет среднестатистического должника по кредиту. Инфографика Подробнее

Лишние ограничения?

В Ассоциации банков России (АБР) выступают против оценки доходов клиентов исключительно по официальным данным. Они подчеркивают, что у банков уже есть проверенные методы анализа заёмщиков, такие как коэффициент долговой нагрузки. Кредитные учреждения хотят продолжать самостоятельно принимать решения о выдаче кредитов, объясняет Ордов. Кроме того, новые меры могут значительно сократить количество заёмщиков.